近年来,全区林木资源持续增长,为林业加工快速发展奠定了雄厚的资源基础,广西木材加工产业发展迅猛,产业规模日益扩大。为帮助木材加工产业减税降负、有效降低涉税风险,2018年10月中旬,货物劳务税处就木材加工产业纳入农产品增值税进项税额核定扣除试点范围开展摸底调研,现将调研情况报告如下:

一、产业发展基本情况

2017年全区林地面积2.4亿亩,森林蓄积量接近8亿立方米,人工林约1亿亩,速丰林4000万亩,其中桉树林3000万亩,位居全国第一,木材产量3050万立方米,约占全国产量43%,其中桉树产量约占80%。人造板生产作为广西林产工业的核心产业,规模以上企业1684户,其中胶合板生产企业1389户,纤维板生产企业53户,刨花板生产企业18户,指接板和细木工板等其他人造板生产企业224户,人造板产量3701万立方米,排名全国第三,胶合板2373万立方米,连续4年全国排名第三,纤维板774万立方米,连续4年全国排名第二,刨花板214万立方米,其他人造板517万立方米。另外,广西桉木旋切单板超过2000万立方米,全国排名第一。

二、调研企业生产经营情况

通过货劳税处对百色丰林木业公司、南宁丰林木业公司、高峰五洲木业公司实地调研,并参加了广西木业加工协会座谈会,委托防城港市局对上思华林木业公司实地调研,全区林业加工企业现状如下:

(一)原材料及发票使用情况

纤维板和刨花板主要生产原材料是林业三剩物、次小薪材和极少量的木片,原材料来源主要是周边林农,近3年的收购价格在310-400元/吨之间,2018年收购价格基本在350元/吨。南宁丰林、高峰五洲和上思华林公司收购模式较为规范,原材料购进基本是符合林业三剩物、次小薪材的标准,收购发票的使用是企业周边的林农直接将原材料送到企业,经过磅后向企业结算货款,并由企业按照磅单开具农产品收购发票;百色丰林木业公司原材料收购和发票使用存在超范围使用收购发票,超范围享受资源综合即征即退政策、三流不一致的问题,该企业原材料主要是由周边木材加工厂供应,木材加工厂以310-330元/吨价格向林农收购林业三剩物、次小薪材并支付货款,加工生产木片后加价15-20元/吨,销售给百色丰林木业公司同时提供林农销售信息,百色丰林木业公司按照加价后的价格根据林农销售信息开具农产品收购发票,并向木材加工厂支付货款。

(二)农产品耗用情况

除南宁丰林木业公司是生产刨花板之外,其余三户企业均是生产纤维板的企业,4户企业均享受资源综合利用即征即退70%的税收优惠政策,同类纤维板产品的农产品耗用差别不大,基本在1.8吨三剩物生产1立方米纤维板,南宁丰林木业公司生产刨花板单耗1.25左右。

三、人造板行业纳入核定扣除的可行性

以三剩物、次小薪材生产纤维板和刨花板,三剩物、次小薪材属于农产品,且所投入的原材料不需要区分树种、大小、干湿,产成品单一,工艺较简单,投入产出比稳定,适合规模化、标准化生产,具备较好试行核定扣除办法的条件。

胶合板是以规格材(原木)经旋切后,逐片粘合压制生产成品,属于劳动密集型产业,工艺简单,门槛很低,投入产出比受原材料的好坏,工艺先进程度,工人熟练程度影响很大,同类产品的投入产出比差别大,原材料分类复杂,不同产品的单耗需要按照树种不同、原木生长时间不同,规格材部位不同进行分类,规模化企业少,纳入核定扣除试点范围,前期测算准备工作量很大,全区制定统一的核定扣除标准将会对不同企业产生较大的影响。(抵扣不足,超额抵扣等)

指接板和细木工板等其他人造板与胶合板情况基本相同。

四、外省人造板行业纳入核定扣除范围情况

福建省2018年1月1日按照成本法将胶合板行业纳入核定扣除(闽财税〔2017〕41号)

安徽省2015年1月1日按照投入产出法将胶合板行业纳入核定扣除(皖国税公告2014年第13号,核定扣除标准1.37

重庆市2018年2月1日按照成本法将将木材加工、人造板制造纳入核定扣除(国家税务总局重庆市税务局 重庆市财政局公告2018年第12号),木材加工农产品耗用率0.7286;人造板制造农产品耗用率0.6875

山东省2017年1月1日按照投入产出法将纤维板、刨花板、胶合板、单板纳入核定扣除(鲁财税〔2017〕33号,纤维板(三剩物等)核定扣除标准1.85;刨花板(三剩物等)核定扣除标准1.6;胶合板(原木)核定扣除标准1.5070;单板(原木)核定扣除标准1.35.。

五、我们意见

纤维板、刨花板行业可按照投入产出法优先纳入核定扣除试点范围。

单板、胶合板、指接板和细木工板等其他人造板可选择成本法(我区首次使用该方法)纳入核定扣除试点范围。

说明:《国家税务总局关于以外购木片为原料生产的产品享受增值税优惠政策问题的批复》(国税函〔2005〕826号),2011年1月全文废止。

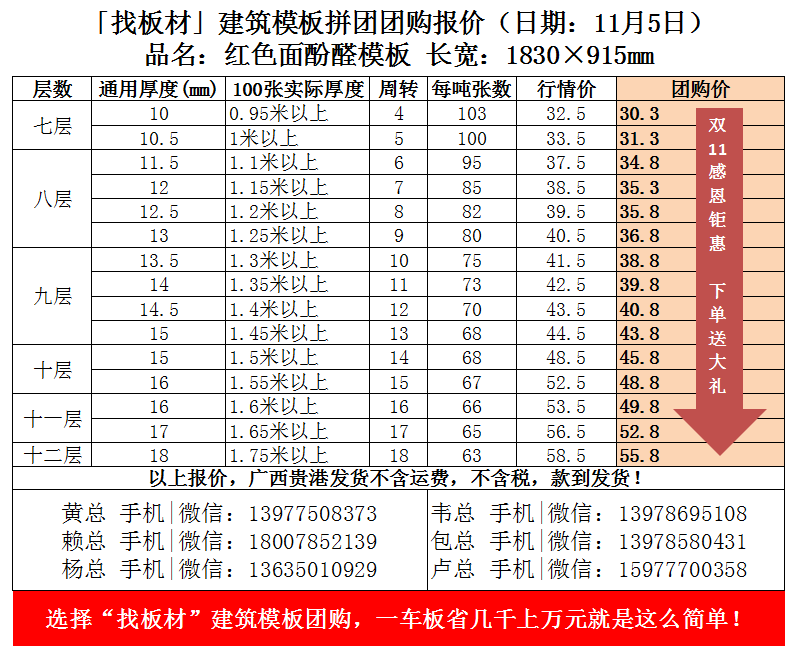

以下是找板材大数据广西最新建筑模板价格一览表

热点资讯