全区将在木材加工、人造板生产行业实行农产品进项税额核定扣除办法,按照产品分类,广西主要产品有人造板(包括纤维板、刨花板、胶合板、指接板和细木工板等其他人造板),单板。根据不同产品工艺以及耗用情况,我们选择不同产品适用不同的核定扣除办法,具体如下:

一、投入产出法

适合原材料单一(或不需区分),产成品单一,工艺统一,投入产出比稳定的纳税人。在纤维板、刨花板适用投入产出法较为适合。投入产出法已经在11个行业使用,有关工作布置、影响测算、分析工作,各级税务机关已经较为熟悉,就不再详细描述。

二、成本法

适合原材料种类多,农产品耗用企业差别大,多种产品的纳税人。在胶合板、单板生产行业使用成本法较为适合。成本法将首次广西核定扣除中使用,以下重点家少:

概念:成本法是指依据试点纳税人年度会计核算资料,计算确定耗用农产品的外购金额占生产成本的比例(以下称农产品耗用率)。当期允许抵扣农产品增值税进项税额依据当期主营业务成本、农产品耗用率以及扣除率计算。

计算公式:

当期允许抵扣农产品增值税进项税额=当期主营业务成本×农产品耗用率×扣除率/(1+扣除率)

农产品耗用率=上年投入生产的农产品外购金额/上年生产成本

农产品外购金额(含税)不包括不构成货物实体的农产品(包括包装物、辅助材料、燃料、低值易耗品等)和在购进农产品之外单独支付的运费、入库前的整理费用。

对以单一农产品原料生产多种货物或者多种农产品原料生产多种货物的,在核算当期主营业务成本以及核定农产品耗用率时,试点纳税人应依据合理的方法进行归集和分配。

核定机构:农产品耗用率由试点纳税人向主管税务机关申请核定。

条款解析:一个产品一个耗用率,无需财政厅会签,纳税人自行申请扣除标准,无需区、市、县三级核定,还责纳税人。

调整机制:年度终了,主管税务机关应根据试点纳税人本年实际对当年已抵扣的农产品增值税进项税额进行纳税调整,重新核定当年的农产品耗用率,并作为下一年度的农产品耗用率。

条款解析:次年按照实际耗用率对上一年度的进项税额进行调整,即,纳税人核定扣除后,仍然是按照实际的进项进行抵扣,不存在多抵少抵的问题,只是差异部分在第二年调整,延迟抵扣。

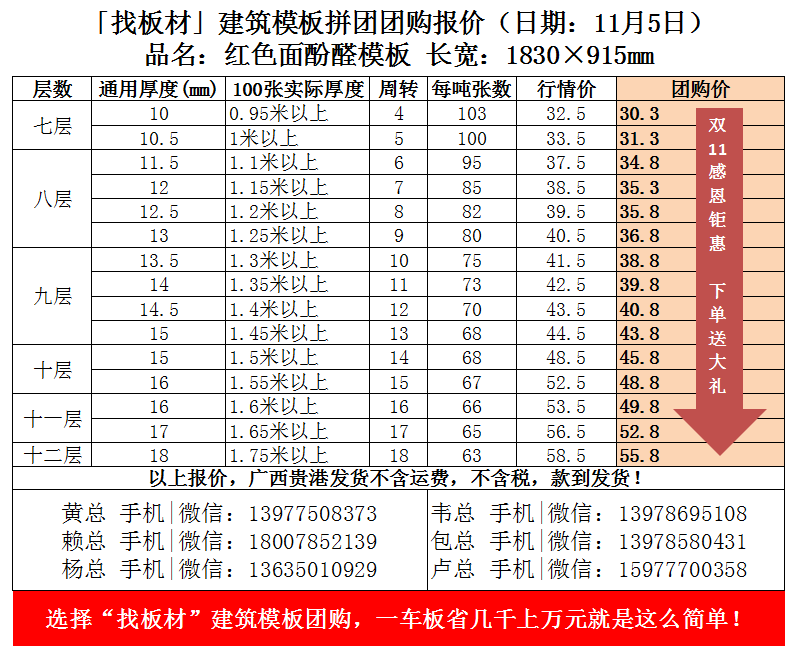

以下是找板材大数据广西最新建筑模板价格一览表

热点资讯